Piazza Affari approva la semestrale che Masi Agricola ha approvato oggi (8 agosto) portando la quotazione del titolo sopra la soglia psicologica dei 4€/azione con una crescita in giornata dell’1,52% considerando importante la capacità del campione italiano dell’Amarone nel realizzare utili in una situazione di mercato ancora complicata per il vino italiano.

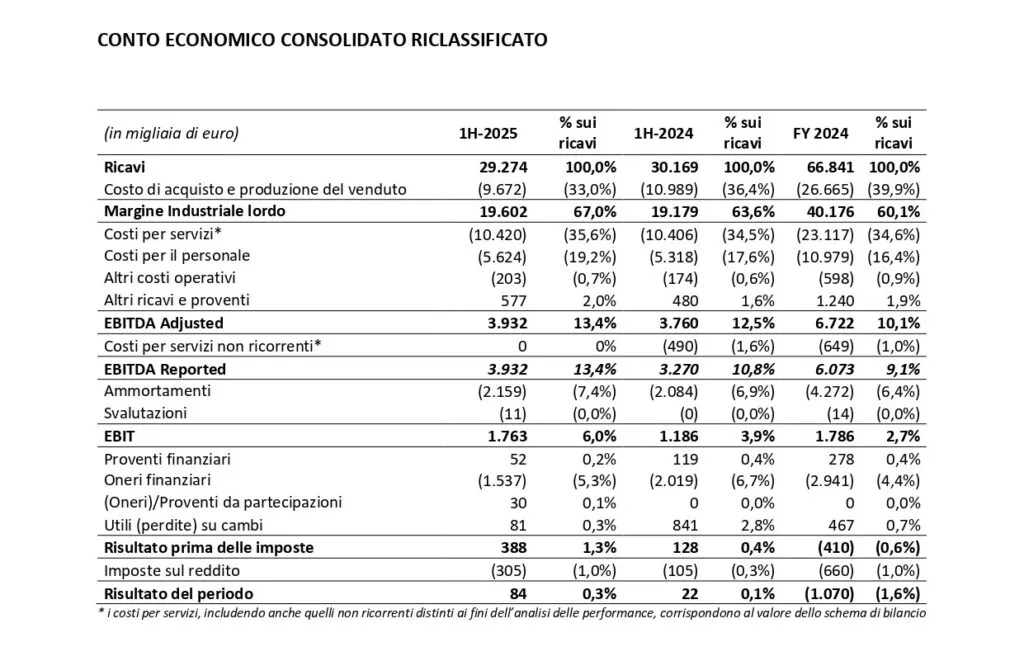

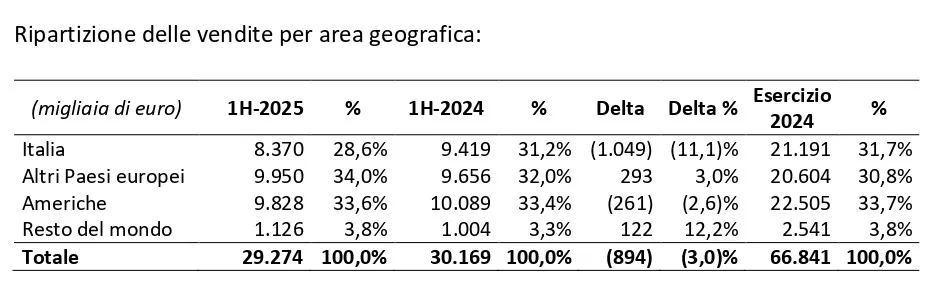

La semestrale registra infatti un calo delle vendite del 2,9% (meno 1,8 a cambi costanti), ma vede migliorare il proprio risultato operativo: i ricavi consolidati del primo semestre 2025 si fermano a 29,3 milioni €, 900mila€ in meno dello stesso periodo di un anno fa. Il mercato più penalizzato risulta l’Italia, a causa della difficoltà del settore horeca, impattato dalla minore capacità di spesa dei consumatori e da un’aumentata prudenza negli acquisti da parte dei ristoratori.

Esaminando l’aspetto della stagionalità occorre ricordare che generalmente negli ultimi esercizi il Gruppo ha realizzato oltre la metà dei ricavi annui nei secondi semestri.

Masi parla di una vera e propria “tempesta perfetta” ( dalla strategia comunicativa e legislativa contro il consumo di alcool – e del vino in particolare – posta in essere da molti Paesi europei alla generalizzata riduzione dei consumi di vini nei vari Paesi serviti, alla competizione da parte di bevande alcoliche alternative al vino, come i cocktail o i c.d. “ready to drink”, soprattutto presso il pubblico più giovane e, infine, alla perdurante difficoltà commerciale dei vini rossi) e valuta questa semestrale come la prova della capacità di resilienza del Gruppo.

L’Italia è il mercato che “cede” di più: come riporta la tabella qui sotto la contrazione è stata dell’11,1% cinque volte più del calo di consumi che si è registrato nel resto d’Europa. Gli USA cedono il 2,6% mentre il resto del mondo cresce in doppia cifra. Una ulteriore conferma che il vino italiano deve affrontare con decisione la diversificazione dei propri mercati di sbocco.

Sandro Boscaini, Presidente di Masi Agricola, ha dichiarato: «In questo periodo a dir poco perturbato per il settore del vino il nostro business tiene, ed è confortante constatare che la tenuta deriva sia dal posizionamento dei nostri marchi, sia dall’impronta distributiva di grande ampiezza geografica e di marcata omnicanalità che ci contraddistingue. La recentissima apertura del nuovo visitor center Monteleone21 ci consentirà di sottolineare ulteriormente la nostra vocazione direct-to-consumer e per il turismo del vino, affiancando all’horeca, al retail e all’online una comunicazione e una distribuzione sempre più fidelizzanti».

Masi Agricola: Ebitda margin al 13,4%

Proseguendo nell’analisi della semestrale, si nota come il visibile miglioramento del margine industriale lordo (da euro 19.179 migliaia a euro 19.602 migliaia, ovvero in termini di incidenza sui ricavi +3,4 bps rispetto al controperiodo e +7 bps rispetto all’intero esercizio 2024) derivi principalmente dal mix-prodotto venduto.

I costi per servizi risultano sostanzialmente in linea con il controperiodo: le principali voci afferiscono ad advertising & promotion, provvigioni, consulenze amministrative, commerciali, PR, manutenzioni ordinarie.

Non risultano costi per servizi non ricorrenti, a differenza del primo semestre 2024 in cui Masi ha sostenuto euro 490 migliaia in relazione al progetto di evoluzione dell’assetto societario che ha portato, tra l’altro, all’adozione statutaria dello status di società benefit e del paradigma di governance Masi Green Governance (MGG).

I costi per il personale aumentano da euro 5.318 migliaia a euro 5.624 migliaia principalmente per effetto dell’incremento di risorse impiegate in Monteleone 21. L’EBITDA Adjusted, calcolato escludendo i costi per servizi non ricorrenti collegati al progetto MGG, aumenta quindi da euro 3.760 migliaia a euro 3.932 migliaia, mentre l’EBITDA Reported si attesta a euro 3.932 migliaia contro euro 3.270 migliaia nei primi sei mesi dell’esercizio precedente (l’EBITDA margin migliora quindi dal 10,8% al 13,4%).

L’EBIT migliora da euro 1.186 migliaia a euro 1.763 migliaia, dopo aver spesato ammortamenti e svalutazioni per euro 2.170 migliaia.

Proventi e oneri finanziari, utili e perdite su cambi: passano da un onere netto di euro 1.059 migliaia a un onere netto di euro 1.374 migliaia, a causa di minori utili su cambi e di un maggiore utilizzo dell’indebitamento finanziario. Il risultato netto consolidato si attesta quindi su un utile di euro 84 migliaia, contro un utile di euro 22 migliaia alla fine dei primi sei mesi 2024.

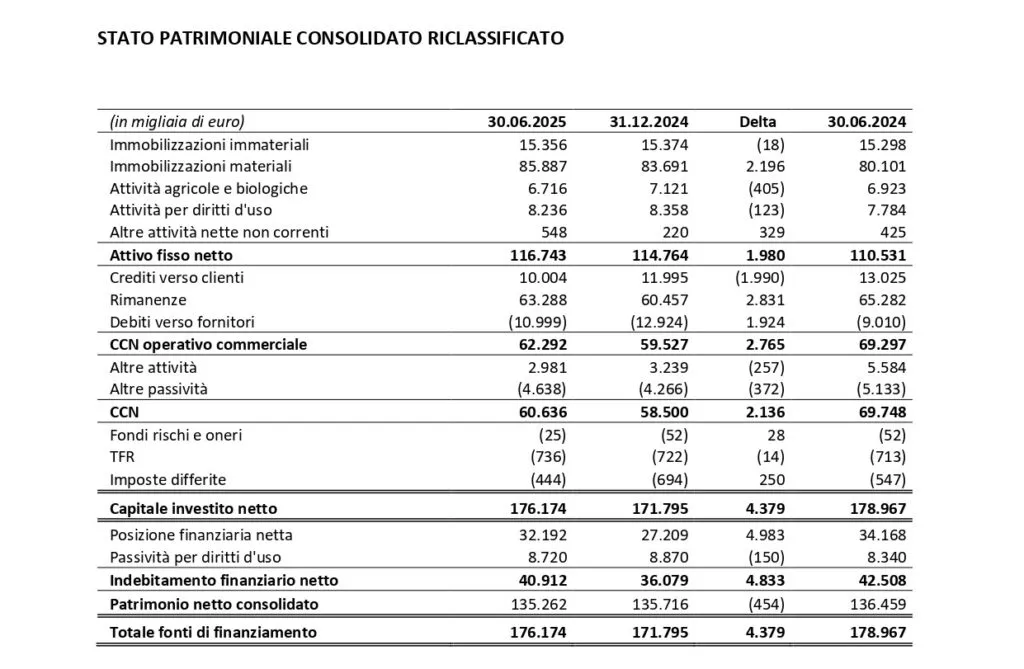

La Posizione Finanziaria Netta consolidata al 30 giugno 2025 ammonta a euro -32.192 migliaia, contro euro -27.209 migliaia al 31 dicembre 2024 ed euro -34.168 migliaia al 30 giugno 2024.

L’incremento dell’attivo fisso netto riflette soprattutto l’avanzamento dell’investimento riferito alla nuova “cantina aperta” Masi Monteleone21 a Gargagnago. L’aumento del capitale circolante netto rispetto al 31 dicembre 2024 è da ascriversi essenzialmente a fattori di stagionalità: confrontando però l’ammontare con il 30 giugno 2024 si nota una significativa riduzione (euro 9.112 migliaia), prevalentemente per effetto di:

– crediti verso clienti, da euro 13.025 migliaia a euro 10.004 migliaia, in ragione di una diversa distribuzione cronologica dei ricavi (più uniforme interinalmente nel 2025) e di alcune cessioni pro soluto;

– rimanenze, da euro 65.282 migliaia a euro 63.288 migliaia, per assorbimento di scorte di amarone a fronte di approvvigionamenti extra nel 2024;

– debiti verso fornitori, da euro 9.010 migliaia a euro 10.999 migliaia, per allungamento dei termini medi di pagamento;

– altre attività, da euro 5.584 migliaia a euro 2.981 migliaia, principalmente per incasso di crediti IVA.

{kind=link}